インフレ時代に対応した「お金の置き場所」とは?

皆さま こんにちは!

50代からの「お金」と「仕事」の総合戦略プランナー

ウェルビーイング・コンサルティング・オフィスの寺田尚平です。

食料品など、様々なモノやサービスの価格が上昇が続いています。

約30年間続いた、モノやサービスの価格が上がらない「デフレ経済」から「インフレ経済」への転換が明らかになりつつあります。

私は、銀行員時代の20年ぐらい前から、「将来、インフレの時代が来る」とセミナーなどでお伝えしていました。

その後もデフレが長く続いたため「オオカミ少年」と言われるのではと恐れておりましたが、ようやくインフレが明らかになりつつあり、もう「オオカミ少年」と言われる心配する必要はなさそうです。

インフレ時代に対応したお金の置き場所について、私の考えをブログしましたので、ご一読いただけたら幸いです。

◆【寺田尚平のプロフィール】はこちらから

https://wellbeing-wakayama.com/staff/

◆【寺田尚平のメールマガジン】の登録は、こちらから

https://wellbeing-wakayama.com/2021/02/08/mail-magazin/

ブログアップの連絡など、皆さまの暮らしやお金、資産、仕事、事業経営などに役立つ情報、セミナー情報などを配信させていただきます。

目次

- ○ 物価高で65歳以上の働く人が増加中

- ○ インフレ時代、預貯金だけではお金の価値は守れない?

- ○ インフレが続く時代が来た!

- ○ 購買力を維持するために、本格的に、正しい方法で資産運用に取り組みたい!

- ○ 一人ひとりに合った適切な資産運用の方法とは?

- ○ まとめ

物価高で65歳以上の働く人が増加中

5月30日、厚生労働省は、ハローワークにおける求人・求職・就職の状況をとりまめた「一般職業紹介状況(令和7年4月分)」を発表しました。

令和7年4月の65歳以上の新規求職者数は12万3,179人となり、日本経済新聞によると、記録がある1997年以降で最多となったと報じています。

その要因として、厚生労働省は「物価高騰を背景に、生活費を補填するため仕事探しを始める動きがみられる」と説明しています。

多くの65歳以上の方は公的年金を受給することができますが、物価高騰が続くなかで、年金だけでは生活費などをカバーすることが難しく、仕事探しを始める人が多くなっているものと想像できます。

年金額は賃金や物価の動きに応じて、毎年度改定されますが、現役世代の将来の年金の給付水準を確保するために、年金額の上昇幅を抑える「マクロ経済スライド」という制度が導入されています。

2025年度の年金額(2025年6月振込分から)は、名目手取り賃金の改定率(2.3%)から、マクロ経済スライドによるスライド調整率(0.4%)を差し引いた、1.9%の改定が予定されています。

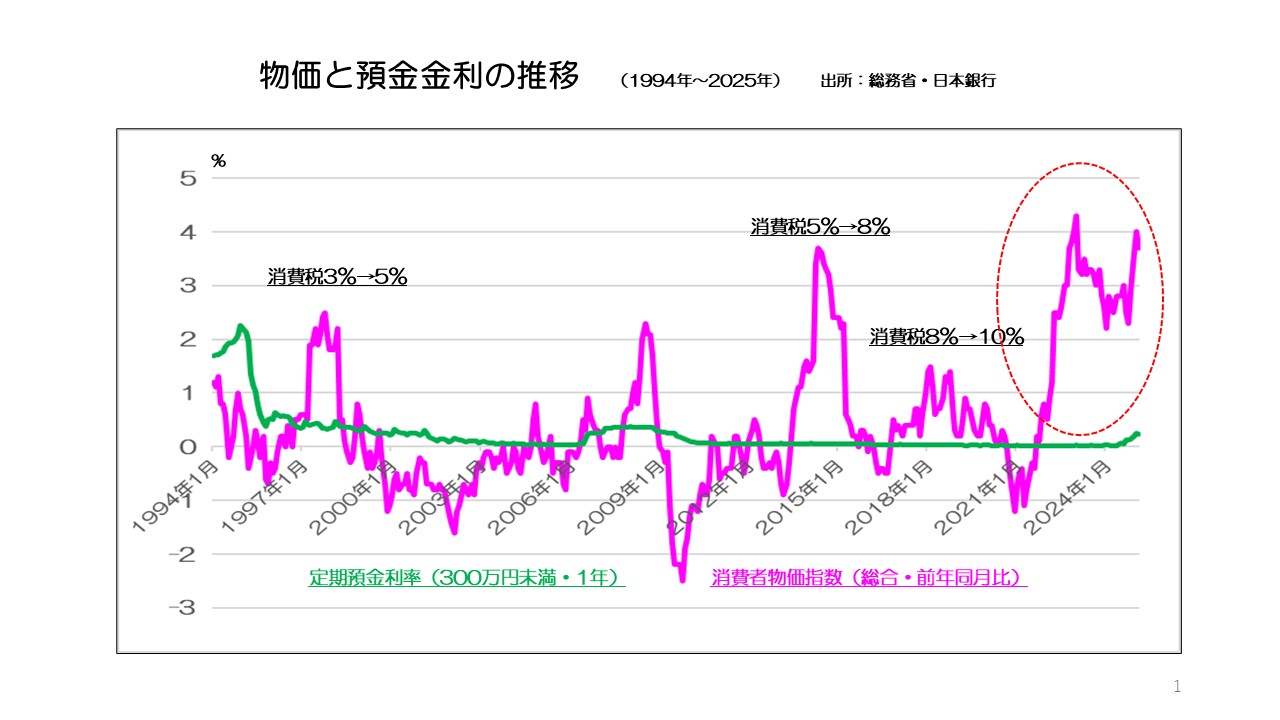

2025年4月の消費者物価指数(総合)は、前年同月比3.6%上昇しており、年金額の伸び率を上回っています。

年間ベースの物価上昇率(消費者物価指数(総合))では、2022年2.5%、2023年3.2%、2024年2.7%と、3年連続で2%を超える物価上昇となっています。

それに対して、年金額の上昇率は、2023年度1.9%、2024年度2.7%、2025年度1.9%となっています。

マクロ経済スライドにより、年金額の伸びが抑えられ、物価上昇に追いついていない状況が続いています。

インフレ時代、預貯金だけではお金の価値は守れない?

物価上昇に年金額の上昇が追い付いていない状況ですが、預貯金についても同じことが言えます。

2024年3月、日本銀行はマイナス金利政策を解除して、段階的に金利を引き上げる政策に移行していますが、現時点で一般的な預金金利は、普通預金で0.2%、1年定期預金で0.25%となっています。

マイナス金利時代よりも、少しは金利が付く時代にはなってますが、物価上昇率に比べると、約10分の1の殖え方です。

これは、お金を預貯金に預けているだけでは、お金の実質的な価値が目減りしている状態になっています。

例えば、預貯金の利率を0.2%、物価上昇率を2%とした場合、現在100万円で買えるモノは、1年後には、102万円出さないと買えません。

それに対して、預貯金に預けた100万円は、1年後には100.2万円にしか殖えません。(税金は考慮していません)

お金はモノを買えるから価値があるものですが、この状態はお金のモノを買う力が落ちていることになり、実質的に目減りしていることになります。

すなわち、購買力が低下していることになります。

このケースでは、預貯金に預けた100万円は、1年後に実質的に約98万円の価値になったことになります。

多くの方は、将来に備えるために、預貯金に預けてるのですが、このような状態が続くと、預貯金だけで将来に備えることは難しくなります。

インフレが続く時代が来た!

物価上昇率が3年連続で2%を超えていますが、そのうちに、落ち着いて以前のように物価が上がらない状態(デフレ)に戻るのでは・・・と考える方もおられると思います。

しかしながら、日本は空前の人手不足の状態です。企業は人を集めるために、賃金を上げたり、省力化の設備を導入する必要性があり、コストアップ要因となります。

そうすれば、当然ながら、販売価格の値上げをせざるを得ない状況になります。

また、ドル円などの外国為替の動向も物価に影響を及ぼします。

外国為替相場が変動する要因として、金利差、貿易・サービス収支、物価変動、中央銀行の介入、政治、戦争などがあります。

日米の金利の状況は、今後の米国の関税政策の行方等により左右されますが、日本は利上げ、米国は利下げ方向であり、日米の金利差が縮小した場合、円高ドル安方向に振れる可能性があります。

しかしながら、金利動向は、日米の景気循環のなかで、金利差が拡大したり、縮小したりするものですから、円高要因にもなりますが、円安要因にもなります。

貿易・サービス収支は、2021年以降、海外でのエネルギー価格や原材料価格の高騰等により、輸入額が輸出額を上回る増加などにより赤字が続いています。

貿易・サービス収支の赤字は、外国為替相場に対して円安要因となります。

トランプ関税等により、日本の大企業の海外進出が加速することを考えると、輸出額の大きな伸びは期待できない状況であり、構造的に貿易収支の黒字が続くことは難しいと思われます。

また、サービス収支のなかで、コロナ明け以降、外国人観光客の増加により、旅行収支の黒字幅(2024年 5.9兆円黒字)が拡大している一方で、パソコン・スマホのOSやアプリケーションのライセンス料などの著作権等使用料、通信・コンピューター・情報サービスなど、デジタル関連の赤字(2024年 6.7兆円赤字)が増加しています。

4月30日、経済産業省は「デジタル経済レポート:データに飲み込まれる世界、聖域なきデジタル市場の生存戦略」を公表しました。

そのなかで、2035年、デジタル関連の赤字は、ベースシナリオで約18兆円、悲観シナリオで約28兆円になると予測しています。

2024年、原油などの鉱物性燃料の貿易赤字が約24兆円ですが、将来的には、デジタル関連の赤字が、鉱物性燃料の赤字に匹敵する赤字を計上する可能性があります。

このよう状況から、貿易・サービス収支は赤字になりやすい傾向が続き、円高要因とはならず、構造的に円安方向に振れやすい傾向にあると考えられます。

このように構造的に、円高方向に振れにくい傾向であれば、輸入している、石油製品、食料などの生活必需品の価格は下がりにくくなり、物価上昇(インフレ)が継続する可能性が高いと考えています。

デジタル赤字は6兆円を突破、生成AI等の活用で先行きも拡大へ(三菱総合研究所)

「デジタル経済レポート:データに飲み込まれる世界、聖域なきデジタル市場の生存戦略」経済産業省

購買力を維持するために、本格的に、正しい方法で資産運用に取り組みたい!

物価上昇による、将来のお金の実質的な価値を保ち、モノを買う力(購買力)を維持するためには、お金の置く場所を預貯金だけでなく、インフレ時に上昇する傾向にある株式や投資信託にも置いておく必要性があります。

すなわち、資産運用を行う必要があるということです。

ただし、お持ちの資金の将来の購買力を維持するためには、資金全体の中のごく一部を資産運用に回しただけでは意味がありません。

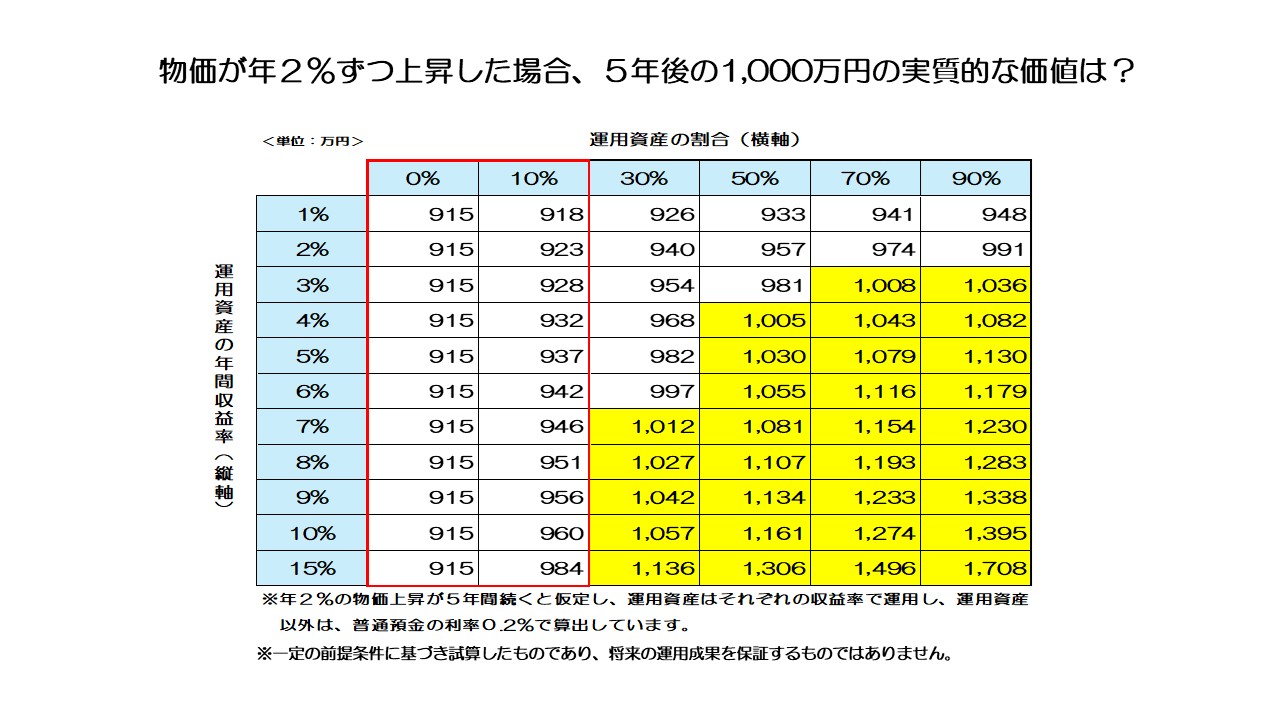

例えば、2%の物価上昇が続くとして、現在、普通預金に預けている資金1,000万円の5年後の実質的な価値は915万円になります。(普通預金利率0.2%が続くと仮定した場合)

もし、1,000万円の10%である100万円を資産運用に回して、残りの900万円を普通預金に預けたままの場合、資産運用に回した部分の収益率が、もし年10%であったとしても、5年後の全体の1,000万円の実質的な価値は960万円にしかなりません。

5年間、年10%の収益率を続けるのはかなり難しいですし、年10%の収益率を狙うのであれば、かなりハイリスク・ハイリーターンの投資を行う必要があり、元本を大きく割り込む可能性もあると思われます。

1,000万円のうち、30%である300万円を資産運用に回した場合で、もし運用資産の収益率が7%であれば、普通預金に預けている分を含めた全体の1,000万円の5年後の実質的な価値は1,012万円となり、実質的な価値が目減りすることなく、購買力を維持することができます。

さらに、50%である500万円を資産運用に回した場合で、もし運用資産の収益率が4%であれば、1,000万円の5年後の実質的な価値は1,005万円となります。

当然ながら、運用資産の収益率は、10%よりも7%、7%よりも4%の方が達成できる確率が上がりますし、リスク(収益のブレ幅)は低下します。

公的年金の運用管理を行っている年金積立金管理運用独立行政法人(GPIF)は、年金積立金を安定的に運用するために、長期分散投資を行っており、2024年12月現在で、年率4.40%の運用実績をあげています。

長期分散投資を行うことで、4%の収益率が達成できる可能性は十分あると考えています。

投資と言えば、ゼロになっても将来の生活の支障をきたすことのない範囲、例えば、資産全体の5%や10%などのごく一部の割合で、一か八かで行う、ハイリスク・ハイリターンのイメージをお持ちの方も多いと思います。

このような投資方法では、将来の実質的な資産価値を保ち、購買力を維持することはかなり難しいと思われます。

将来の購買力を維持するためには、資産全体の5%や10%ではなく、ある程度の割合を資産運用に回して、一か八ではなく、長期分散投資でリスクをコントロールしながら、安定的な資産運用で着実に殖やしていくことを目指すべきです。

新NISAが話題になっていることから、資産のなかで一部を資金で、新NISAで投資デビューした方もおられると思いますが、インフレが続くなかで、資産の実質的な価値を保ち、購買力を維持するためには、本格的に、正しい方法で資産運用に取り組むことをおすすめします。

年金積立金管理運用独立行政法人(GPIF)2024年度の運用状況

一人ひとりに合った適切な資産運用の方法とは?

物価上昇(インフレ)が続くなかでは、将来の購買力を維持するために、資産全体のある程度の割合を資産運用に回すと言っても、果たしてご自身の状況に合った割合はどうなのか?わからない方もおられると思います。

当然ながら、人それぞれ資産状況や今後のライフプランによるお金の使い方なども異なりますので、上記の数字だけを当てはめて、単純に資産運用に回す割合を考えるのは危険です。

ご自身にとって、適切な預貯金などの安全資産と株式・投資信託などの運用資産の割合を導きだすには、まずは「収入と支出」「資産と負債」「将来の収入と支出・資産と負債」の見える化を行う必要があります。

その後、運用資産をどのような資産配分で、分散投資を行うかという「アセット・アロケーション」の検討、NISAやイデコなどの税制優遇制度を上手く活用するための「アセット・ロケーション」を検討する必要があります。

また、資産運用がスタートした後も、長期投資を続けるために定期的な資産配分のチェックや見直し、万が一金融市場が暴落した場合、冷静で適切な判断をを行う必要があります。

このようなことをご自身で対応できる方は、ご自身でされると思われますが、専門家のアドバイスを受けながら、適切な方法で行いたいという方は、資産全体の状況等から、一人ひとりに合ったアドバイスを行ってくれる、証券や保険を販売していない独立系FPや、金融庁所管の「金融経済教育推進機構(J-FLEC)」が認定しているアドバイザーに相談されることをご提案します。

まとめ

最後までお読みいただきましてありがとうございました。

物価上昇(インフレ)は今後も続く可能性があり、多くの方々は、公的年金だけで安心した暮らしを実現することは難しくなることも考えられ、65歳以降も働く方が増加するものと考えられます。

65歳以降も、自分に合ったペースで、納得できる仕事をやりがいを感じながら働くことは、何事にも代えがたい充足感を得ることにつながります。

また、将来の資産の実質的な価値を保ち、購買力を維持するためには、資産のなかのある程度の割合を資産運用に回すことが重要です。

従来から、60歳や65歳以降は「年金」と「預貯金」で「悠々自適」というイメージが強いのですが、人生100年・インフレ時代は、「年金」と「預貯金」に「長く働く」と「資産運用」を加える必要があります。

50~60代のサラリーマン向けに、「働き方」や「年金」「資産運用」などについて記した『50代からの「お金」と「仕事」~ウェルビーングな人生を~』を出版します。(Amazon オンデマンド出版)

6月下旬から7月初旬、発売されましたらあらためてご案内させていだだきます。