50代以上の方は、資産運用をするべき? するべきでない?

皆さま こんにちは!

Over50s専門 FP

寺田尚平です。

50代からの人生をより輝かせるために、「お金」と「仕事」の両面からサポートするファイナンシャル・プランナーです。

我慢のGWの最終日ですが、皆様はどんな風に過ごされたでしょうか?

私は、お客様との面談、ライフプランなどの作成、読書、ジムでの運動などをして過ごしたので、あまり普段と変わらない感じです。

さて、昨年3月、いわゆるコロナショックと言われる株式市場などの急落後、各国の中央銀行などの迅速な対応により、株価は急反発しました。

その後も米国株を中心に株価は、比較的堅調に推移しています。

また、大きく上昇したビットコインなどの仮想通貨(暗号資産)のことが、話題に上がることもあります。

20代、30代の方を中心に、投資・資産運用を始める方が増えています。

しかし「ちょっとついていけないなあ~」と感じておられる50代以上の方もおられるのではないでしょうか?

そこで「50代以上の方が、資産運用をすべきか、すべきでないか」というテーマで、ブログを書きました。

ご一読いただけたら嬉しいです。

◆プロフィールをリニューアルしました!

よかったら、こちらからご覧ください。https://wellbeing-wakayama.com/staff/

◆オンラインセミナーを開催します。

タイトルは、

『退職前後世代のためのマネー&ライフプラン ~人生のピークを70代に~』です。

詳しくはこちら👇から

https://wellbeing-wakayama.com/2021/03/27/seminar-2021-1-3/

◆【寺田尚平のメールマガジン】の登録は、こちら👇から

https://wellbeing-wakayama.com/2021/02/08/mail-magazin/

ブログアップの連絡など、皆さまの暮らしやお金、資産、仕事、事業経営などに役立つ情報、セミナー情報などを配信させていただきます。

目次

- ○ 資産運用を検討するにあたって、最初にすること

- ○ 資産運用の目的はありますか?

- ○ リタイア後の収入の柱「公的年金」

- ○ 物価の上昇に対応できない?「公的年金」と「預貯金」

- ○ 果たして物価は上がるの?

- ○ インフレに備えるには?

- ○ まとめ

資産運用を検討するにあたって、最初にすること

よく「何か、いい商品はないですか?」と質問されることがあります。

この質問は、とてもやっかいです。

なぜなら、万人向けにいい商品は存在しないからです。

質問された方の資産運用の目的、年齢、収入や資産の状況によって、適した商品は違うからです。

特に、退職金などのまとまったお金が入って来た時は、注意が必要です。

今まで一度の会ったことのない、銀行や証券会社などの担当者がやって来て「これは万人向けのいい商品」のような勧誘をされることもあります。

本来は、それぞれの方に適した商品は、その人の状況(資産運用の目的、収入、資産など)を把握していないと提案できないはずです。

まずは、現状把握です。

現在、どこの金融機関に、どんな商品に、いくら預けているかを整理して、一覧表にしてみることです。

そのうえで、今後の収入の見込みや支出の予定を把握することです。

できれば、将来の収支の状況を把握するためにキャッシュフロー表などのライフプランを作成することをおススメします。

そして「お金の色分け」を考えてみることです。

この「お金の色分け」については、様々な分け方があると思いますが、私は「金融資産を4つに分ける」ことを提案しています。

それは「流動性資金」「使用予定資金」「確実性資金」「収益性資金」の4つです。

現在の金融資産が、この4つのどの部分になるかを確認します。

そのうえで、現在の配分に問題がないかを確認したうえで、配分の見直しが必要か、どうかを検討していきます。

資産運用の目的はありますか?

資産運用を行う「目的」とは、何でしょうか?

多くの方は「資産を殖やしたいから」と答えると思います。

でも、なぜ資産を殖やしたいのか? 殖やしたお金は何に使うのか? いつまでにどのくらいまで殖やしたいのか? どのくらいの利回りで殖やしたいのか?について、明確に答えられる人は少ないと思います。

このように、目的や、使い途、期間、目標とする利回りを明確にして、資産運用に取り組むのがベストですが、多くの方は、漠然と老後のために殖やしておきたいと考えていると思います。

現時点では、明確な目的や目標がないのであれば、とりあえず資産運用は見送るという選択肢もありだと思います。

無理やり資産運用をする必要はありません。

金利はありませんが、安全確実な預貯金に入れておけばいいと思います。

しかし、どんな人でもひとつ考えておかなければならないことがあります。

それは「物価の上昇=インフレ」です。

インフレの説明を続けたいのは、山々ですが、その前に、老後の収入の柱である「公的年金」について説明したいと思います。

リタイア後の収入の柱「公的年金」

多くの方が、リタイアした後の収入の柱になるのは、国民年金や厚生年金などの「公的年金」です。

国から支給される公的年金の特徴として「終身」と「物価スライド」があります。

「終身」とは、120歳まで生きようが、支給してくれる反面、残念にも早く亡くなった場合は、そこで打ち切りとなります。(遺族に遺族年金が支給される場合はあります)

会社が準備してくれる企業年金は、「終身年金」が採用されていることもありますが、どちらかと言えば決まった期間だけ支給する「確定年金」が主流です。

なぜなら「終身年金」は、会社としても負担が重いからです。

「公的年金」の役割は、長生きした時に備えるもの、長生きリスクに備える保険です。

もうひとつの「公的年金」の特徴である「物価スライド」は、物価の変動に合わせて、年金額が毎年見直されるということです。

原則的には、物価が上昇した場合、翌年4月からの年金額は、物価の上昇分を反映した年金額に改定されるしくみになっています。

例えば、あなたが生命保険会社で、65歳から10年間、毎月5万円ずつ支給しますという個人年金保険に加入していたとします。

65歳になった時、もし物価が大きく上昇していて、500mlの水のペットボトルが5万円だった時、生命保険会社は「毎月5万円では、あなたの生活の足しにもならないから、毎月2500万円支払います」とはならないですよね。

そんなことしたら、生命保険会社は倒産しますよね。

でも「公的年金」は、物価の上昇には、追随してくれるしくみにはなっていました。

ところが、2016年に「マクロ経済スライド」という制度が導入されたことやその後の改正などにより、実質的には、物価の上昇には追随できていない状態になっています。(マクロ経済スライドなどのしくみについては、下のリンクからご確認ください)

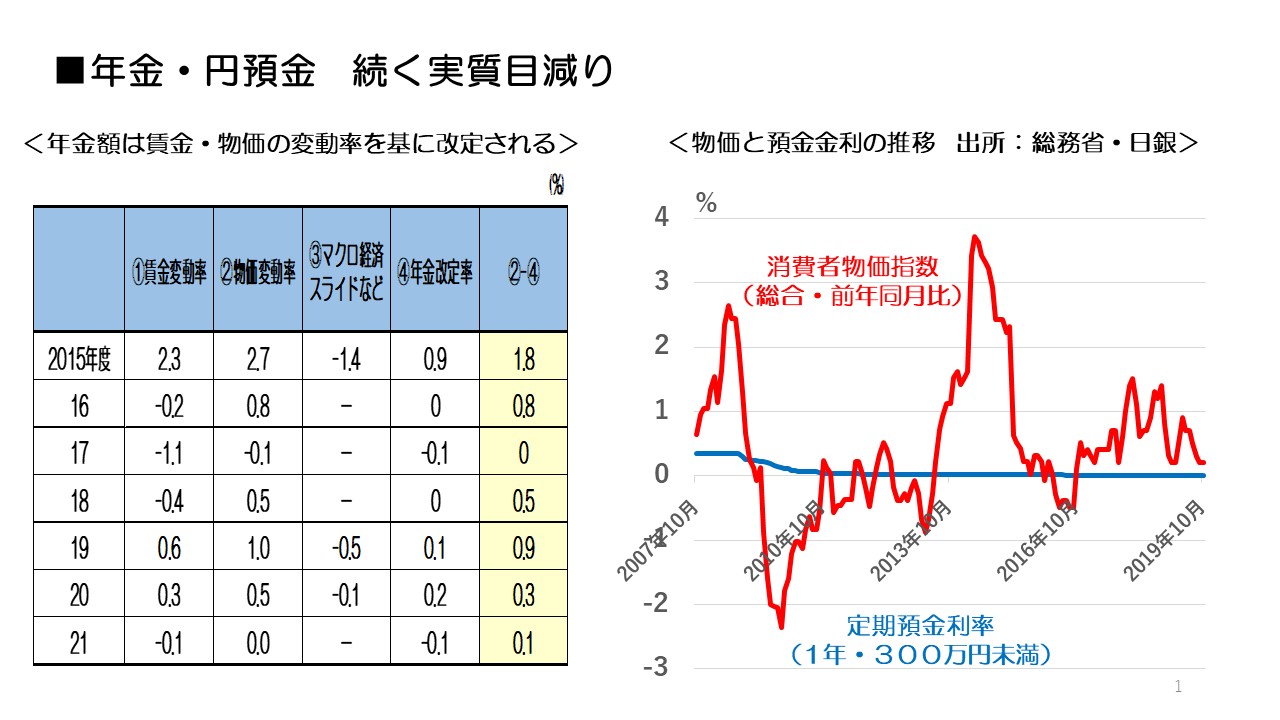

物価の上昇に対応できない?「公的年金」と「預貯金」

上の画像の左側の表の「②物価変動率」と「④年金改定率」を比較した「②ー④」の欄をご覧いただくと、2015年度以降、年金額の上昇より物価の上昇が大きい状態が継続していることが確認できます。

また、右側のグラフは、定期預金利率と物価上昇率を比較したものです。

定期預金の利率の青いラインが、物価上昇率の赤いラインを上回っている時期(2010年から2013年あたり)は、ほぼゼロ金利の定期預金に入れていても、物価上昇率はマイナスで、下落しているので、実質的には、定期預金の購買力(ものを買う力)は、1%とか2%増加したことになります。

しかし、赤いラインが青いラインを上回っている時期は、物価の上昇に、定期預金の利率がついて行っていない状態ですので、定期預金の購買力(ものを買う力)は落ちていることになります。

根本的には「お金」はものやサービスを買えることに価値がああります。

ものやサービスを買えなければ、ただの紙切れですよね。

この時期(赤いラインが青いラインを上回っている時期)は、定期預金に入れておいたお金は、実質的には目減りしていたことになります。

「公的年金」と「預貯金」は、物価の上昇には、頼りになりにくいのです。

果たして物価は上がるの?

ここで「果たして物価は上昇するのか?」という疑問を持った方のおられると思います。

長年、日本では物価が継続的に下落するデフレであったことから、物価が継続的に上昇する世の中が来ることは想像しがたいかもしれません。

10年後、20年後のことは、全くわかりません。

長生きした時のために、預貯金で蓄えておいたお金が、実質的には目減りしていることもあるかもしれません。

ここは、予想になりますので、何とも言えませんが、ひとつだけ言えることがあります。

今回のコロナでの経済対策として、世界各国の中央銀行が、資金供給をしたり、政府が大胆な財政支出をしています。

政府が、お金をばらまいている状態で「お金」の量が、爆発的に増えています。

経済学的な見方では、「お金」の量が増えて「もの」の量が同じであれば、「お金」の価値が落ちていくことになります。

すなわち、今回のお金のばらまきが、将来「物価の上昇=インフレ」が起こる原因となるかもしれません。

物価が上昇すれば、それに伴い預貯金の金利も上昇することも考えれます。

セオリー通りであれば、物価が上昇すれば、金利も上昇することになります。

しかし、日本で金利が上昇したら、一番困るのは誰でしょうか?

一番多くの借金をしているところですよね。

現在、日本で一番多く借金をしているのは・・・「日本政府」ですよね。

推測ではありますが、国は金利はできるだけ上げたくないというのが、本音のところであり、インフレになっても金利は低く抑えられことも考えられます。

インフレに備えるには?

それでは、インフレに備えておくにはどうしたらいいのでしょうか?

ひとつは「働く」こと、仕事をすることです。

企業は、インフレになれば、商品やサービスの価格を値上げすることが容易になります。

そうすれば、売上金額が上がり、社員への給料などを上げることができます。

いや社員の生活を守るため、給料を上げざるを得なくなるかもしれません。

長く働くことは、インフレから暮らしを守るひとつの手段となります。

また、株式や不動産、金などもインフレに強い資産と言われています。

インフレから、お金の実質的な目減りを防ぐという意味で、50代以上の方であっても、預貯金だけなく、一部を株式などで資産運用することも検討する必要があるのではないでしょうか?

スイスの代表的なプライベートバンクで、210年の歴史を持つ「ピクテ」は、欧州の王侯貴族から託された資産をインフレから守ることが仕事としています。

莫大な資産を持つ王侯貴族は、お金を殖やす必然性は、全くありません。

しかし、インフレによる資産の目減りを防ぐために、資産運用を行っているのです。

まとめ

最後までお読みいただきましてありがとうございました。

50代からの資産運用では「無理は禁物」ですが、「インフレ」にも備えておくことも必要です。

現状の把握、お金の色分け、目的や目標を決めるなど、商品選びの前にすることはたくさんあります。

じっくり時間をかけて、検討していただきたいと思います。

次回のブログでは、具体的な商品選びに結びつくヒントなどをお伝えしたいと思います。

◆プロフィールをリニューアルしました!

よかったら、こちらからご覧ください。https://wellbeing-wakayama.com/staff/

◆オンラインセミナーを開催します。

タイトルは、

『退職前後世代のためのマネー&ライフプラン ~人生のピークを70代に~』です。

詳しくはこちら👇から

https://wellbeing-wakayama.com/2021/03/27/seminar-2021-1-3/

◆【寺田尚平のメールマガジン】の登録は、こちら👇から

https://wellbeing-wakayama.com/2021/02/08/mail-magazin/

ブログアップの連絡など、皆さまの暮らしやお金、資産、仕事、事業経営などに役立つ情報、セミナー情報などを配信させていただきます。